Kategorii účetních jednotek nestačí určit jen jednou

Společnost může změnit kategorii i několikrát

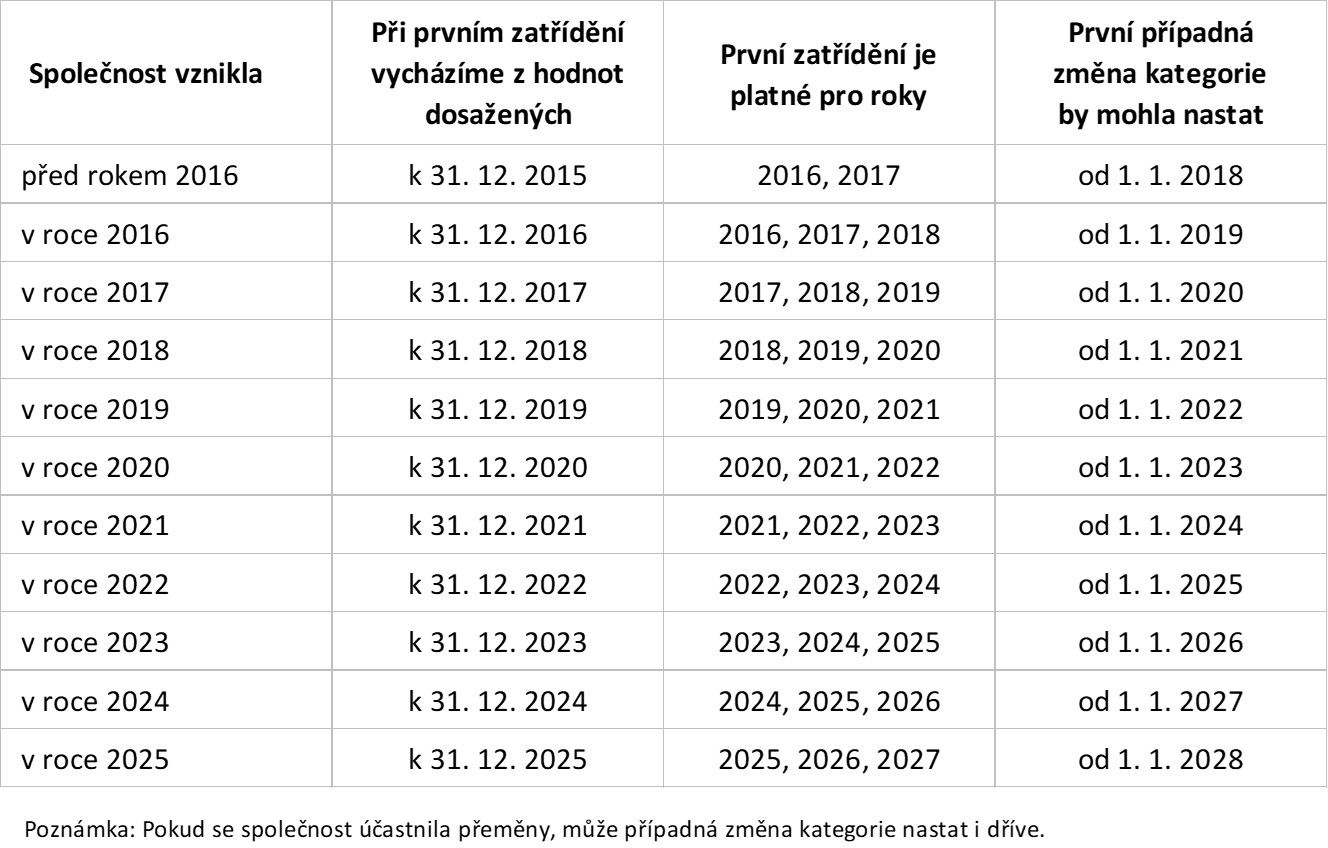

Určit správně kategorii účetních jednotek nestačí jen na začátku. Společnost může kategorii změnit během své existence i několikrát.

V dalších letech proto testujeme, zda společnost nesplňuje kritéria pro zařazení do jiné kategorie účetních jednotek, než do které byla zařazena.

Kdy je společnost povinna změnit kategorii

Společnost je povinna změnit kategorii účetních jednotek, pokud ve dvou po sobě následujících rozvahových dnech řádných účetních závěrek překročí nebo přestane překračovat 2 hraniční hodnoty, které jsou uvedeny u příslušné kategorie účetních jednotek.

Základní postup při určování kategorie i hraniční hodnoty pro jednotlivé kategorie najdete v článku Jak a proč určit správně kategorii účetních jednotek.

Změnu pak provede od počátku bezprostředně následujícího účetního období. Přehled níže je platný pro společnosti, které účtují v kalendářním roce a které se neúčastnily přeměny.

A jak je to při přeměnách

Kde najdeme odpověď

Fúze sloučením nebo splynutím

Z těchto dokumentů vyplývá, že při fúzi sloučením postupujeme podle ustanovení § 1e odst. 2 zákona o účetnictví. Pokud například při fúzi sloučením nabude nástupnická mikro účetní jednotka jmění zanikající účetní jednotky, která byla podle informací ze dvou účetních závěrek sestavených před rozhodným dnem fúze kategorizována jako malá účetní jednotka, přebírá nástupnická mikro účetní jednotka rovněž tuto „historii“ zanikající účetní jednotky a stává se od rozhodného dne fúze malou účetní jednotkou.

V případě fúze splynutím postupujeme podle § 1e odst. 1 zákona o účetnictví, neboť vznikla nová účetní jednotka.

Rozdělení

Vzniká-li při rozdělení stávající účetní jednotky nová účetní jednotka, je u vzniklé nástupnické účetní jednotky aplikován postup podle § 1e odst. 1 zákona o účetnictví. Jestliže se účetní jednotka rozděluje za současného sloučení s jinými existujícími účetními jednotkami, aplikujeme u nástupnických existujících účetních jednotek postup podle § 1e odst. 2 zákona o účetnictví.

Podrobnosti najdete ve výše uvedených dokumentech.

Shrnutí v příkladech

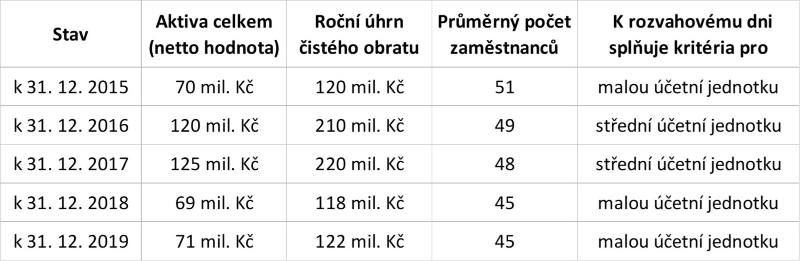

Příklad 1:

Společnost KROK, a.s. vznikla před rokem 2016. Níže vidíte hodnoty, kterých dosáhla v jednotlivých letech:

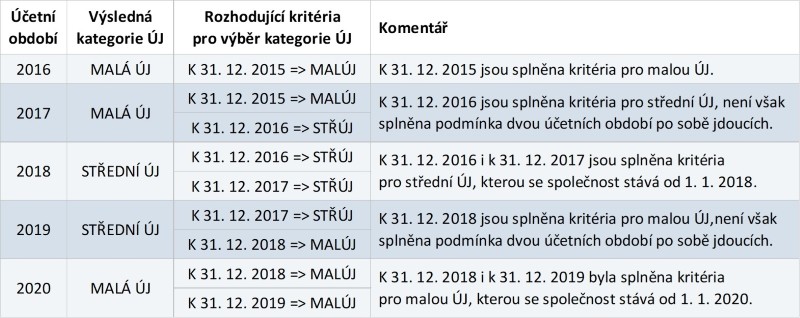

A zde vidíte, do jaké kategorie účetních jednotek byla společnost v jednotlivých letech zařazena:

V roce 2016 bylo pro zařazení do správné kategorie rozhodující, jaký byl stav k 31. 12. 2015. V roce 2016 společnost splňovala kritéria pro malou účetní jednotku. Tou byla i v roce 2017.

K 31. 12. 2016 i k 31. 12. 2017 překročila společnost 2 z hodnot stanovených pro malou účetní jednotku, avšak nepřekročila žádnou z hodnot stanovených pro střední účetní jednotku. Stala se proto od 1. 1. 2018 nově střední účetní jednotkou. Tou byla i v roce 2019.

K 31. 12. 2018 i k 31. 12. 2019 přestala společnost překračovat hraniční hodnoty stanovené pro malou účetní jednotku, a proto se od 1. 1. 2020 stala opět malou účetní jednotkou.

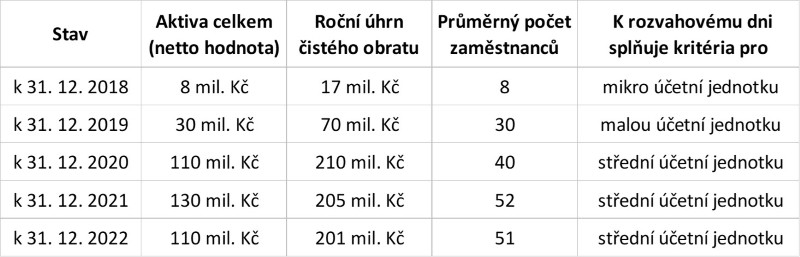

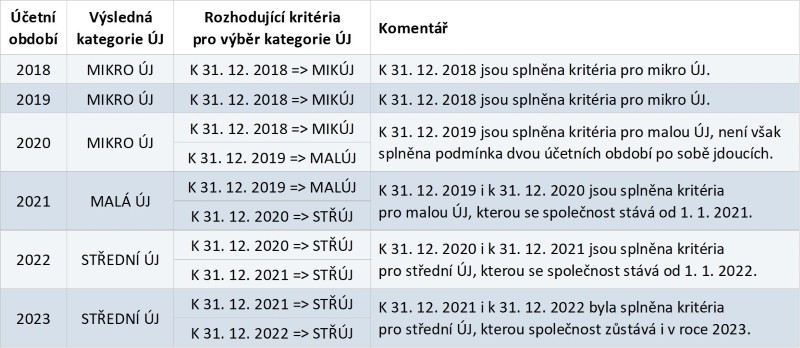

Příklad 2:

Společnost SKOK, s.r.o. vznikla v roce 2018. Níže vidíte hodnoty, kterých dosáhla v jednotlivých letech:

A zde vidíte, do jaké kategorie účetních jednotek byla společnost v jednotlivých letech zařazena:

Kategorie v roce vzniku

V roce 2018 společnost důvodně předpokládala, že k 31. 12. 2018 nepřesáhne hraniční hodnoty pro mikro účetní jednotku. A tak se skutečně stalo. V roce 2018 se tedy společnost stala mikro účetní jednotkou. Tou byla i v roce 2019 a 2020.

Postupná změna kategorie

K 31. 12. 2019 společnost překročila všechny 3 hodnoty stanovené pro mikro účetní jednotku a k 31. 12. 2020 dokonce 2 z hodnot stanovených pro malou účetní jednotku. Společnost se stala se od 1. 1. 2021 malou účetní jednotkou, protože hodnoty pro malou účetní jednotku zatím překročila (jinak řečeno kritéria daná pro střední účetní jednotku zatím splnila) jen jednou.

K 31. 12. 2020 i k 31. 12. 2021 překročila společnost všechny hodnoty stanovené pro malou účetní jednotku a splňovala kritéria pro střední účetní jednotku, kterou se stala od 1. 1. 2022. A tou bude společnost i v roce 2023. Společnost se neúčastnila přeměny.

Povinný audit a rozsah účetní závěrky

Teď už víte, do jaké kategorie společnost patří. Víte také, zda má společnost povinný audit nebo v jakém rozsahu je povinna sestavit a zveřejnit účetní závěrku?

Stáhněte si:

Díky tabulce budete mít přehled o tom, do které kategorie společnost patřila v jednotlivých letech. Způsob vyplnění tabulek najdete v příkladech výše.

Krátký test na závěr:

V této části můžete otestovat své znalosti. Odpověď se vám zobrazí po kliknutí na +.

Otázka č. 1:

Společnost ALFA, a.s. vznikla v roce 2022. V roce 2022 společnost důvodně předpokládala, že k 31. 12. 2022 nepřesáhne hraniční hodnoty pro mikro účetní jednotku. A tak se skutečně stalo. V roce 2022 se tedy společnost stala mikro účetní jednotkou.

V kterém roce by mohla nastat poprvé případná změna kategorie?

Otázka č. 2:

Společnost GAMA, a.s. vznikla v roce 2022 a stala se mikro účetní jednotkou. V roce 2023 se zúčastnila přeměny.

Má přeměna nějaký vliv na kategorii? A pokud ano, v jakém ustanovení zákona o účetnictví je tato problematika řešena?