Účetní závěrka obchodních společností

Účetní závěrku nestačí jen sestavit, ale je třeba ji také včas a správným způsobem zveřejnit. A často je třeba zveřejnit i další dokumenty a informace.

Co potřebujeme vědět, než se pustíme do závěrky

Abychom mohli správně určit, v jakém rozsahu je společnost povinna sestavit účetní závěrku, jaké dokumenty jsou povinně součástí její účetní závěrky, a které součásti je povinna zveřejnit, potřebujeme o společnosti vědět pár základních informací.

Návody najdete v článcích Jak a proč určit kategorii účetních jednotek a Kdy má společnost povinný audit.

Definici ovládané a ovládající osoby najdete v § 74 a § 78 zákona o obchodních korporacích.

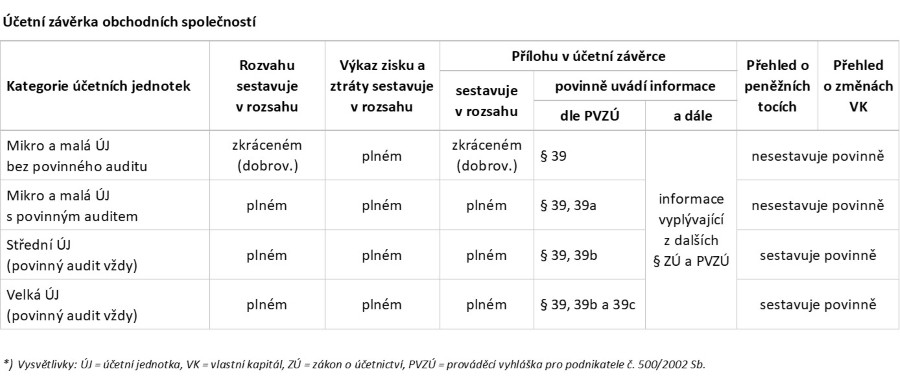

Povinné součásti a rozsah účetní závěrky

Účetní závěrku obchodních společností tvoří rozvaha, výkaz zisku a ztráty a příloha v účetní závěrce.

Společnosti, které mají povinný audit, je sestavují i zveřejňují povinně v plném rozsahu.

Obchodní společnosti, které jsou mikro nebo malou účetní jednotkou bez povinného auditu, mohou sestavit a zveřejnit rozvahu a přílohu v účetní závěrce ve zkráceném rozsahu. Výkaz zisku a ztráty musí sestavit v plném rozsahu. Nemusí ho však zveřejňovat. Znamená to, že jsou povinny zveřejnit pouze rozvahu a přílohu v účetní závěrce ve zkráceném rozsahu.

Obchodní společnosti, které jsou velkou a střední účetní jednotkou, sestavují a zveřejňují povinně také přehled o peněžních tocích (cash flow) a přehled o změnách vlastního kapitálu.

Pokud má společnost audit, ať již povinný či nepovinný, může se stát, že auditor bude přehled o peněžních tocích požadovat i v případě, že je společnost malou nebo mikro účetní jednotkou. Důvodem je, že auditor mimo jiné ověřuje i to, zda údaje v účetní závěrce podávají věrný a poctivý obraz finanční pozice účetní jednotky.

Výroční zpráva

Společnosti, které mají povinný audit, vyhotoví a zveřejní povinně také výroční zprávu, jejíž součástí je i zpráva o vztazích (viz níže). Přehled informací, které má obsahovat výroční zpráva, najdete v ustanovení § 21 zákona o účetnictví.

Zpráva o vztazích

Zprávu o vztazích mezi ovládající osobou a osobou ovládanou a mezi ovládanou osobou a osobami ovládanými stejnou ovládající osobou vypracují všechny společnosti, které jsou ovládanou osobou, a to bez ohledu na to, do jaké kategorie účetních jednotek patří, a bez ohledu na to, zda mají nebo nemají povinný audit.

Informace potřebné k vypracování zprávy o vztazích najdete v § 82 až § 88 zákona o obchodních korporacích, definici ovládané a ovládající osoby najdete v § 74 a § 78 zákona o obchodních korporacích.

V případě, že společnost vyhotovuje výroční zprávu, je zpráva o vztazích její součástí. Pokud společnost výroční zprávu nevyhotovuje a nezveřejňuje, uveřejní zprávu o vztazích v souladu se zákonem o obchodních korporacích ve sbírce listin samostatně ve lhůtě, ve které je povinna zveřejnit účetní závěrku.

Zpráva o podnikatelské činnosti a o stavu majetku

Představenstvo, resp. správní rada akciové společnosti, která nezpracovává výroční zprávu, vyhotoví povinně v souladu s § 435, resp. 456 zákona o obchodních korporacích zprávu o podnikatelské činnosti a o stavu jejího majetku, v níž zhodnotí stav majetku a podnikatelskou činnost společnosti v účetním období, za nějž se sestavuje účetní závěrka, a předpokládaný další vývoj podnikatelské činnosti společnosti.

Společnost uloží zprávu o podnikatelské činnosti a o stavu jejího majetku do sbírky listin ve lhůtě pro uložení účetní závěrky sestavené za účetní období, za nějž se zpráva vyhotovuje.

Rozdělení zisku či vypořádání ztráty – návrh a konečná podoba

Obchodní společnosti jsou také v souladu s § 66 zákona o veřejných rejstřících povinny zveřejnit ve sbírce listin návrh rozdělení zisku nebo jiných vlastních zdrojů anebo vypořádání ztráty a jejich konečnou podobu, nejsou-li součástí účetní závěrky.

Z praktických důvodů je vhodné tyto informace zahrnout do přílohy v účetní závěrce, obzvláště v případě, kdy společnost využívá možnosti zveřejnit účetní závěrku prostřednictvím podání u příslušného správce daně z příjmů.

Závěrku je třeba také zveřejnit

Zveřejněním účetní závěrky se rozumí její uložení do sbírky listin rejstříkového soudu, kde je společnost registrována.

Společnosti, které jsou povinny předložit výroční zprávu České národní bance, předávají účetní závěrku a výroční zprávu k uložení do sbírky listin do veřejného rejstříku jejím prostřednictvím.

Ostatní společnosti zašlou účetní závěrku a případně i výroční zprávu na příslušný rejstříkový soud s žádostí o jejich uložení do sbírky listin.

Od 1. 1. 2021 mohou navíc tyto společnosti v souladu s § 21b zákona o účetnictví předat účetní závěrku do sbírky listin veřejného rejstříku prostřednictvím podání u příslušného správce daně.

V praxi to znamená, že spolu s přiznáním a účetní závěrkou společnost podá Žádost o předání účetní závěrky do sbírky listin veřejného rejstříku, která je přílohou k položce (řádku) č. 11 I. oddílu přiznání k dani z příjmů právnických osob.

Do kdy a v jakém rozsahu zveřejníme závěrku

Společnosti, které mají povinný audit, zveřejní účetní závěrku i výroční zprávu po jejich ověření auditorem a po schválení k tomu příslušným orgánem podle zvláštních právních předpisů do 30 dnů od splnění obou uvedených podmínek, pokud zvláštní právní předpisy nestanoví jinak, nejpozději však do 12 měsíců od rozvahového dne zveřejňované účetní závěrky bez ohledu na to, zda byly tyto účetní záznamy uvedeným způsobem schváleny.

Spolu s účetní závěrkou a výroční zprávou je společnost povinna zveřejnit i zprávu auditora a případně informaci o tom, že zveřejňované účetní záznamy nebyly schváleny předepsaným způsobem (viz předchozí odstavec).

Účetní závěrku společnost zveřejní v rozsahu, v jakém ji sestavila, a v případě, že má společnost povinný audit, zveřejní ji v rozsahu a znění, ve kterém byla ověřena auditorem.

Pokud má společnost povinný audit, nesmí zveřejnit informace, které předtím nebyly ověřeny auditorem, způsobem, který by mohl uživatele uvést v omyl, že auditorem ověřeny byly.

Účetní závěrka se vyhotovuje a ukládá v českém jazyce, popřípadě spolu s překladem listiny v cizím jazyce.

Povinnost zveřejnění se vztahuje na všechny informace účetní závěrky i výroční zprávy s výjimkou těch, na které se vztahuje utajení podle zvláštního právního předpisu.

I za nezveřejnění hrozí sankce

Pokud společnost nezveřejní účetní závěrku nebo výroční zprávu, hrozí jí podle § 37a zákona o účetnictví pokuta až do výše 3 % celkové hodnoty aktiv. Tyto přestupky v prvním stupni projednává finanční úřad. Finanční úřady zatím ve větší míře pokuty neudělují a zpravidla na nezveřejnění účetní závěrky upozorní a dají lhůtu k vyřešení.

Nepředloží-li společnost účetní závěrku za nejméně 2 po sobě jdoucí účetní období k založení do sbírky listin, vyzve ji rejstříkový soud, aby ve lhůtě 1 měsíce ode dne doručení výzvy předložila všechny chybějící účetní závěrky k založení do sbírky listin. Jinak bude postupovat podle § 104 zákona o veřejných rejstřících. Podle tohoto ustanovení lze uložit pořádkovou pokutu až do výše 100 tis. Kč.

Pokud společnost nepředloží požadované listiny opakovaně, může rejstříkový soud i bez návrhu zahájit řízení o zrušení společnosti s likvidací podle § 105 zákona o veřejných rejstřících. V tomto případě však rejstříkový soud na tuto skutečnost zapsanou společnost upozorní a poskytne jí přiměřenou lhůtu k odstranění nedostatků.

Nezveřejňujme více, než je třeba

Každá obchodní společnost je povinna sestavit výkaz zisku a ztráty v plném rozsahu.

Pokud je však společnost malou nebo mikro účetní jednotkou bez povinného auditu, nemá povinnost tento výkaz zisku a ztráty zveřejňovat, pokud jí tuto povinnost nestanoví zvláštní právní předpis. Rozvahu a přílohu může tato společnost sestavit a zveřejnit ve zkráceném rozsahu.

Přitom pro své vlastní potřeby může společnost samozřejmě sestavit rozvahu v plném rozsahu a může sestavit i přehled o peněžních tocích.

Není však třeba zveřejňovat více informací, než ukládá zákon.

Účetní závěrka jako celek

Je-li to jen trochu možné, zasíláme pro větší přehlednost rejstříkovému soudu účetní závěrku jako celek. Znamená to, že nezasíláme a nezveřejňujeme rozvahu, výkaz zisku a ztráty a přílohu jako samostatné dokumenty.

Položky výkazů v nulové výši neuvádíme

Podle § 4 odst. 6 prováděcí vyhlášky pro podnikatele se položky rozvahy a položky výkazu zisku a ztráty v nulové výši za minulé i běžné účetní období neuvádějí.

Pokud má tedy daný řádek nulový zůstatek v běžném i v minulém účetním období, v rozvaze, resp. ve výkazu zisku a ztráty jej nevykážeme.

Většina účetních programů by měla umožňovat sestavit (vytisknout) výkazy bez nulových položek. Například tím, že nabídne před tiskem výkazu volbu „Pouze nenulové řádky (položky)“ nebo „Bez nulových řádků (položek)“ apod.

Postup při předávání dokumentů

Ministerstvo spravedlnosti ČR vydalo v roce 2014 dokument, který definuje podrobnější technické a organizační aspekty při předávání PDF dokumentů určených k založení do sbírky listin. Jeho znění můžete najít na stránkách justice v sekci Podání do veřejného rejstříku.

Stáhněte si:

Zde si můžete stáhnout celkové přehledy, které vám napoví, co vše je povinna vaše společnost sestavit, resp. vyhotovit a zveřejnit.

Chystáte se na sestavení účetní závěrky?

Pokud se chystáte na sestavení účetní závěrky, mohla by se vám hodit Sada Sestavujeme účetní závěrku. Více informací najdete zde.

Krátký test na závěr:

V této části můžete otestovat své znalosti. Odpověď se vám zobrazí po kliknutí na +.

Otázka č. 1:

Je povinna obchodní společnost, která je malou účetní jednotkou bez povinného auditu, sestavovat výkaz zisku a ztráty?

a) Ano. Může však sestavit a zveřejnit výkaz zisku a ztráty ve zkráceném rozsahu.

b) Ne. Tato obchodní společnost není povinna výkaz zisku a ztráty sestavovat ani zveřejňovat.

c) Ano. Je povinna ho sestavit, a to v plném rozsahu. Není však povinna ho zveřejnit.

Otázka č. 2:

Kdo sestavuje povinně cash flow a přehled o změnách vlastního kapitálu?

a) Obchodní společnosti, které mají povinný audit.

b) Obchodní společnosti, které jsou střední nebo velkou účetní jednotkou.

c) Pouze akciové společnosti, která mají povinný audit.

Otázka č. 3:

Které obchodní společnosti jsou povinny vyhotovit a zveřejnit výroční zprávu?

a) Obchodní společnosti, které mají povinný audit.

b) Všechny obchodní společnosti bez ohledu na kategorii účetních jednotek.

c) Obchodní společnosti, které jsou střední nebo velkou účetní jednotkou.

Otázka č. 4:

Kdo je povinen vypracovat povinně zprávu o vztazích?

a) Každá obchodní společnost, která vyhotovuje a zveřejňuje výroční zprávu.

b) Každá obchodní společnost, která je střední nebo velkou účetní jednotkou.

c) Každá obchodní společnost, která je ovládanou osobou.

Otázka č. 5:

Každá akciová společnost je povinna vyhotovit:

a) Výroční zprávu.

b) Výroční zprávu a zprávu o podnikatelské činnosti a o stavu majetku.

c) Výroční zprávu, nebo zprávu o podnikatelské činnosti a o stavu majetku.

Otázka č. 6:

Co je každá společnost povinna ve sbírce listin zveřejnit:

a) Finální obratovou předvahu.

b) Návrh rozdělení zisku anebo vypořádání ztráty a jejich konečnou podobu.

c) Účtovou osnovu.

Otázka č. 7:

Do kdy je společnost povinna zveřejnit účetní závěrku:

a) Nejpozději do 12 měsíců od rozvahového dne.

b) Do 30 dnů po jejich ověření auditorem a po schválení valnou hromadou. Nejpozději však do 12 měsíců od rozvahového dne.

c) Do 30 dnů po jejich ověření auditorem a po schválení valnou hromadou.