Kdy má obchodní společnost povinný audit

Čím dříve, tím lépe

Skutečnost, zda společnost má nebo nemá povinný audit, se může každoročně měnit. A čím dříve zjistíme, jak to daný rok s auditem bude, tím lépe.

Rozhodující je kategorie účetních jednotek

Povinnost mít účetní závěrku ověřenou auditorem vyplývá z § 20 zákona o účetnictví.

Abychom mohli zjistit, zda má společnost povinný audit, potřebujeme vědět, do jaké kategorie účetních jednotek patří. Pak můžeme postupovat podle níže uvedeného.

Velká a střední účetní jednotka

Je-li obchodní společnost velkou nebo střední účetní jednotkou, má povinný audit vždy.

Mikro účetní jednotka

Obchodní společnost, která je mikro účetní jednotkou, v souladu se zákonem o účetnictví nemá povinný audit. Povinnost by však mohla vyplývat ze zvláštního právního předpisu.

Malá účetní jednotka

Pokud je obchodní společnost malou účetní jednotkou, je důležité, zda se jedná o akciovou společnost nebo např. o společnost s ručením omezeným.

Je-li malou účetní jednotkou akciová společnost, má povinný audit v případě, že překročila nebo již dosáhla alespoň jednu z níže uvedených hodnot k rozvahovému dni účetního období, za nějž se účetní závěrka ověřuje, a k rozvahovému dni účetního období bezprostředně předcházejícího (tj. ve dvou účetních obdobích po sobě jdoucích).

Jde-li o malou účetní jednotku, která není akciovou společností, má tato společnost povinný audit v případě, že překročila nebo již dosáhla alespoň dvě z níže uvedených hodnot k rozvahovému dni účetního období, za nějž se účetní závěrka ověřuje, a k rozvahovému dni účetního období bezprostředně předcházejícího (tj. ve dvou účetních obdobích po sobě jdoucích).

Přeměny obchodních společností

Pokud se společnost účastnila přeměny obchodních korporací, je třeba zjistit, zda nevznikla povinnost mít auditorem ověřenou konečnou účetní závěrku, popř. mezitímní účetní závěrku nebo zahajovací rozvahu.

Souhrnné příklady

Příklad 1:

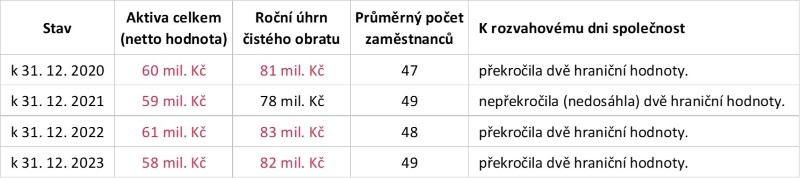

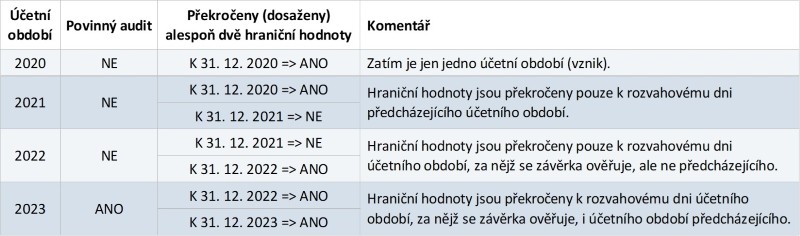

Společnost MALÁ, s.r.o. vznikla v roce 2020. Abychom zjistili, zda měla v jednotlivých letech povinný audit, určíme nejprve správně kategorii účetní jednotky. Jak vyplývá z tabulky, je společnost od roku 2020 malou účetní jednotkou.

Protože společnost není akciovou společností, má povinný audit v případě, že překročila nebo již dosáhla alespoň dvě z hraničních hodnot k rozvahovému dni účetního období, za nějž se účetní závěrka ověřuje, a k rozvahovému dni účetního období bezprostředně předcházejícího (tj. ve dvou účetních obdobích po sobě jdoucích).

Společnost splnila podmínky až v roce 2023, kdy k 31. 12. 2023 i k 31. 12. 2022 překročila dvě hraniční hodnoty.

Příklad 2:

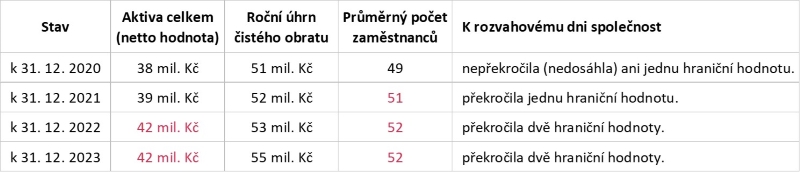

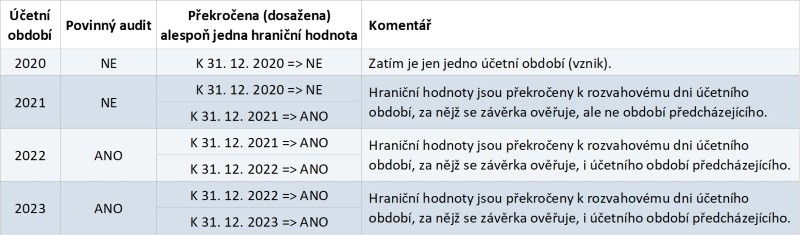

Společnost MALÁ, a.s. vznikla v roce 2020. Abychom zjistili, v kterých letech měla povinný audit, určíme nejprve správně kategorii účetní jednotky. Jak vyplývá z tabulky, je společnost od roku 2020 malou účetní jednotkou.

Protože společnost je akciovou společností, má povinný audit v případě, že překročila nebo již dosáhla alespoň jednu z hraničních hodnot k rozvahovému dni účetního období, za nějž se účetní závěrka ověřuje, a k rozvahovému dni účetního období bezprostředně předcházejícího (tj. ve dvou účetních obdobích po sobě jdoucích).

Společnost splnila tyto podmínky v roce 2022 a v roce 2023.

Konsolidovaná účetní závěrka

Některé účetní jednotky mají povinnost sestavit konsolidovanou účetní závěrku. Konsolidovaná účetní závěrka a konsolidovaná výroční zpráva jsou v souladu se zákonem o účetnictví povinně ověřovány auditorem.

Podrobnosti ke konsolidované účetní závěrce najdete v § 22 až § 23a zákona o účetnictví.

Zjistili jste, že má společnost povinný audit?

Pokud má společnost povinný audit, měl by její zástupce co nejdříve kontaktovat auditora. Kdo auditora vybírá a jak audit probíhá se dozvíte v článku Jak probíhá povinný i nepovinný audit.

Stáhněte si:

Tabulka vám pomůže určit, zda má společnost, která je malou účetní jednotkou, povinný audit.

Tip: Klikněte na ikonku níže. Otevře se stránka se souborem. Ten si stáhněte nejlépe do počítače (ikonku stáhnout byste měli mít vpravo nahoře).

Krátký test na závěr:

V této části můžete otestovat své znalosti. Odpověď se vám zobrazí po kliknutí na +.

Otázka č. 1:

Jaké informace a údaje potřebujeme mít k dispozici, abychom mohli zjistit, zda má společnost povinný audit?

Otázka č. 2:

Má společnost povinnost nechat ověřit účetní závěrku za rok 2023?