Jak a proč určit správně kategorii účetních jednotek

Proč zařazujeme společnost do kategorie účetních jednotek

Některé povinnosti, které se týkají vedení účetnictví, se odvíjejí právě od toho, do jaké kategorie účetních jednotek společnost patří.

Jen když zařadíme společnost do správné kategorie účetních jednotek, zjistíme, zda má povinný audit.

A teprve v okamžiku, kdy víme, do jaké kategorie účetních jednotek společnost patří a zda má povinný audit, můžeme určit, v jakém rozsahu sestavíme a zveřejníme účetní závěrku.

Jaké hodnoty potřebujeme znát

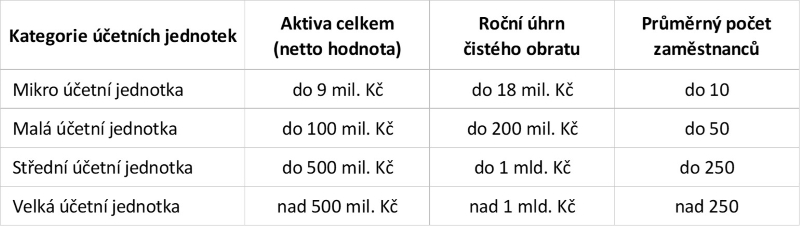

Hraniční hodnoty

Společnost zařadíme do příslušné kategorie podle toho, jakých hodnot k rozvahovému dni dosahuje.

Zákon o účetnictví stanovuje pro každou kategorii tyto hraniční hodnoty:

Mikro účetní jednotkou je společnost, která k rozvahovému dni nepřekračuje alespoň 2 z hraničních hodnot stanovených pro mikro účetní jednotku.

Velkou účetní jednotkou je společnost, která k rozvahovému dni překračuje alespoň 2 z hraničních hodnot stanovených pro střední účetní jednotku.

Je-li obchodní společnost se sídlem na území ČR emitentem investičních cenných papírů přijatých k obchodování na evropském regulovaném trhu (více v § 19a zákona o účetnictví), tzn. je subjektem veřejného zájmu, považuje se vždy za velkou účetní jednotku. Není proto nutné zjišťovat hraniční hodnoty k rozvahovému dni.

Roční úhrn čistého obratu

Pokud společnost vznikla až v průběhu roku, nebo je-li účetní období z nějakého jiného důvodu kratší nebo delší než 12 měsíců, přepočítáme úhrn čistého obratu za toto účetní období na roční úhrn.

Příklad 1:

Společnost, která vznikla 1. května 2023, důvodně předpokládá, že k 31. 12. 2023 dosáhne čistého obratu 16 mil. Kč.

Tohoto předpokládaného obratu dosáhne za 8 měsíců. Proto je třeba obrat vydělit 8 měsíci (květen až prosinec) a vynásobit 12 měsíci. Předpokládaný roční obrat činí 24 mil. Kč.

Společnost, která vznikla před rokem 2016

První zatřídění společnosti, která vznikla před 1. 1. 2016, proběhlo v účetním období, které započalo v roce 2016, a to na základě hodnot dosažených k rozvahovému dni bezprostředně předcházejícího účetního období.

Společnost, která vznikla v roce 2016 a později

V případě, že společnost vznikla nebo zahájila činnost 1. 1. 2016 a později, postupujeme v prvním účetním období podle právní úpravy pro takovou kategorii účetních jednotek, u níž lze důvodně předpokládat, že splní její podmínky k rozvahovému dni prvního účetního období.

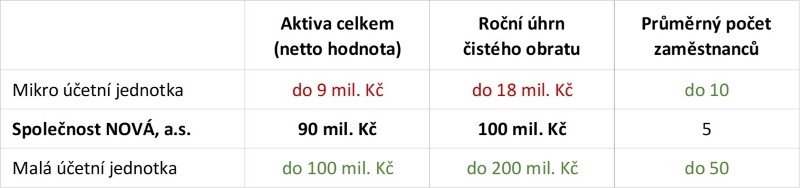

Příklad 2:

Společnost NOVÁ, a.s. vznikla 1. 1. 2023. Na základě kvalifikovaného odhadu důvodně předpokládá, že k 31. 12. 2023 dosáhne těchto hodnot: aktiva celkem (netto) 90 mil. Kč, roční obrat 100 mil. Kč a průměrný počet zaměstnanců 5.

Společnost tak důvodně předpokládá, že překročí 2 z hodnot stanovených pro mikro účetní jednotku (aktiva a roční obrat) a zároveň nepřekročí ani jednu z hodnot stanovených pro malou účetní jednotku. A proto se společnost stane v roce 2023 malou účetní jednotkou.

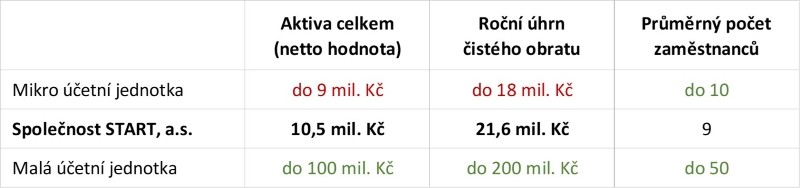

Příklad 3:

Společnost START, a.s. vznikla 1. dubna 2023. Na základě kvalifikovaného odhadu důvodně předpokládá, že k 31. 12. 2023 dosáhne těchto hodnot: aktiva celkem 10,5 mil. Kč, úhrn čistého obratu 16,2 mil. Kč a průměrný počet zaměstnanců 9.

Protože společnost vznikla 1. dubna, vydělíme předpokládaný úhrn čistého obratu ve výši 16,2 mil. Kč 9 měsíci (duben až prosinec 2023) a vynásobíme 12 měsíci. Předpokládaný roční obrat činí 21,6 mil. Kč.

Z přehledu níže vidíme, že společnost důvodně předpokládá, že překročí 2 z hodnot stanovených pro mikro účetní jednotku (aktiva a roční obrat), avšak nepřekročí ani jednu z hodnot, které jsou stanoveny pro malou účetní jednotku. Proto se společnost v roce 2023 stane malou účetní jednotkou.

Změna kategorie v dalších letech

Určit kategorii nestačí jen v roce vzniku společnosti.

Společnosti uvedené v příkladech jsou povinny sledovat hodnoty i v následujících účetních obdobích. Případná změna kategorie by poprvé mohla u společností, které vznikly v roce 2023, nastat od 1. ledna 2026.

Pokud by se však některá ze společností před rokem 2026 účastnila přeměny a byla například nástupnickou společností, mohlo by dojít ke změně kategorie i dříve.

Společnost může změnit kategorii během své existence i několikrát. Více najdete v článku Kategorii účetních jednotek nestačí určit jen jednou.

Krátký test na závěr:

V této části můžete otestovat své znalosti. Odpověď se vám zobrazí po kliknutí na +.

Otázka č. 1:

Do jaké kategorie účetních jednotek společnost PRVNÍ, s.r.o. v roce 2023 zařadíme?

Otázka č. 2:

Do jaké kategorie účetních jednotek společnost DRUHÁ, a.s. v roce 2023 zařadíme?