Služby jako nedokončená výroba

Nedokončenou výrobou jsou zejména nedokončené hmotné produkty. Mohou však jimi být i činnosti, při kterých vznikají produkty nehmotné povahy. A na ty se zaměříme v tomto článku.

Akruální princip

Zásada věcné a časové souvislosti nám říká, že do každého účetního období je třeba zaúčtovat veškeré skutečnosti (účetní případy), které s ním časově i věcně souvisejí. A není-li možné tuto zásadu dodržet, může společnost účtovat i v účetním období, v němž uvedené skutečnosti zjistila.

V praxi to mimo jiné znamená, že i náklady a výnosy zahrnujeme do účetního období, s nímž jsou svázány, bez ohledu na okamžik jejich úhrady.

I když někdy může být ve stejný okamžik zaúčtován výdaj i náklad, anebo příjem i výnos, často se budou tyto účetní operace rozcházet. Účetní případy, které nesouvisejí s pohybem peněz (odpisy majetku, výdej materiálu do spotřeby, tvorbu rezerv apod.), vykazujeme rovněž v období, kdy vznikly.

A pojďme rovnou na první příklad.

Příklad 1

Tento příklad byl jednoduchý a pro většinu z nás je to jasný a samozřejmý postup účtování. Pojďme se teď podívat na další situaci. I když je postup i v následujícím příkladu v souladu se zásadou akruálního principu, ne vždy je v praxi opravdu uplatňován.

Příklad 2

Společnost PORADENSKÁ, a.s. připravovala pro klienta rozsáhlejší projekt, u kterého nebylo možné předat žádná dílčí plnění.

V souladu se zásadou opatrnosti můžeme o výnosu účtovat až v okamžiku, kdy je realizován, tj. v okamžiku, kdy na výnos vznikl jistý nárok. Proto společnost projekt vyfakturovala v souladu se smlouvou až po dokončení a po schválení ze strany klienta v květnu 2023.

Na tomto projektu pracovali v roce 2022 i v roce 2023 externí spolupracovníci, kteří svou práci fakturovali společnosti PORADENSKÁ, a.s. průběžně každý měsíc.

Aby byl dodržen akruální princip, bylo třeba, aby společnost vykázala výnosy i náklady související s tímto projektem ve stejném účetním období.

Znamená to, že i když externí pracovníci část prací odvedli a fakturovali již v roce 2022, vykáže je společnost jako náklady roku 2023.

A teď si pojďme ukázat, jak docílíme v účetnictví toho, aby byly náklady a výnosy vykázány ve stejném účetním období.

Nedokončené činnosti, při nichž nevznikají hmotné produkty

I ty jsou nedokončenou výrobou

K časovému rozlišení nákladů na nedokončené zakázky využijeme jeden z nástrojů, který nám účetní předpisy nabízí. A tím je nedokončená výroba.

O nedokončené výrobě účtují samozřejmě výrobní podniky, zemědělské podniky apod. V souladu s § 9 prováděcí vyhlášky pro podnikatele jsou však nedokončenou výrobou rovněž nedokončené činnosti, při nichž nevznikají hmotné produkty.

Jak postupujeme při účtování

O nedokončené výrobě účtujeme prostřednictvím účtů 121 – Nedokončená výroba a 581 – Změna stavu nedokončené výroby.

Nejpozději k rozvahovému dni převedeme náklady vynaložené na nedokončené zakázky na účet nedokončené výroby.

V okamžiku, kdy je některá ze zakázek dokončena a vznikne nárok na výnos, rozpustíme část nedokončené výroby. A to v té výši, která odpovídá objemu nákladů s touto zakázkou souvisejících.

Vycházíme přitom z kalkulace, ze které je patrné, jaké náklady společnost na každou zakázku vynaložila a v jaké výši.

Také nedokončená výroba podléhá inventarizaci. V tomto případě provedeme dokladovou inventuru.

Souhrnný příklad

Část 1 – Popis situace

Společnost Slunečnice, s.r.o. poskytuje IT služby. Kromě jiného tvoří webové stránky na zakázku. Na těchto zakázkách pracují externí pracovníci i zaměstnanci společnosti.

Některé zakázky trvají i několik měsíců. Náklady vznikají průběžně, výnosy však vznikají v souladu se smlouvou až po dokončení zakázky.

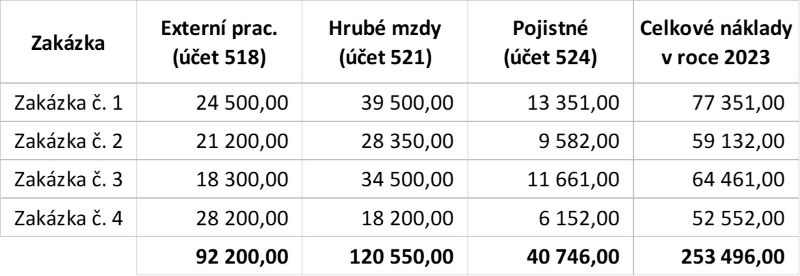

K 31. 12. 2023 připravil pan Nováček celkový přehled zakázek za rok 2023. Z přehledu vyplynulo, že 4 zakázky, které započaly v roce 2023, dokončí společnost až v roce 2024.

K nedokončeným zakázkám bylo nutné přiřadit náklady, které společnost na tyto zakázky v roce 2023 vynaložila. Jedná se o náklady na mzdy včetně sociálního a zdravotního pojištění a také o práce fakturované externími spolupracovníky.

Paní Veselá, účetní společnosti, zaúčtovala tyto náklady v průběhu roku 2023 na účty 518 – Ostatní služby, 521 – Mzdové náklady a 524 – Zákonné sociální a zdravotní pojištění a přiřadila jim v účetnictví odpovídající zakázky. Proto pro ni bylo snadné zjistit výši nákladů na ty zakázky, které nebyly dokončeny.

Část 2 – Postup v roce 2023

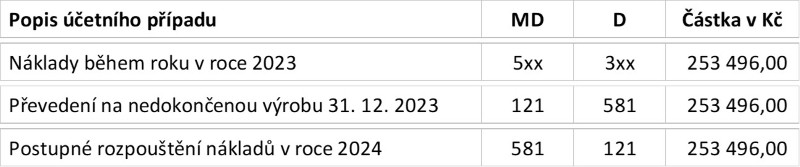

Zde je jejich přehled. Paní Veselá nechala tyto náklady zaúčtovány na původních účtech, tzn. na účtech 518, 521 a 524.

Zároveň však k 31. 12. 2023 tyto náklady vynaložené na nedokončené zakázky převedla na účet 121 – Nedokončená výroba, a to prostřednictvím účtu 581 – Změna stavu nedokončené výroby.

V roce 2024 paní Veselá náklady postupně odúčtuje z nedokončené výroby v závislosti na tom, jak budou jednotlivé zakázky dokončeny a vyfakturovány zákazníkům.

Tím, že paní Veselá náklady vynaložené na nedokončené zakázky v roce 2023 zaúčtovala na stranu D účtu 581 – Změna stavu nedokončené výroby a v roce 2024 je postupně zaúčtuje na stranu MD tohoto účtu, zajistila jejich „vyloučení“ v roce 2023 a „přesunutí“ do roku 2024, ve kterém budou zaúčtovány i výnosy, se kterými souvisejí.

Část 3 – Postup v roce 2024

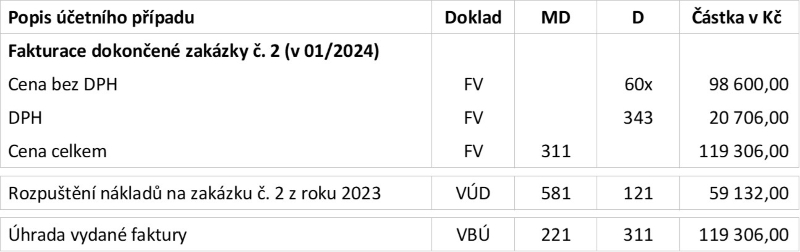

V tabulce níže pak můžete vidět, jak paní Veselá postupovala v roce 2024 u zakázky č. 2.

Pracovníci společnosti tuto zakázku dokončili a předali klientovi na konci ledna 2024 a klient ji schválil. Paní Veselá proto vystavila fakturu.

Společnost na tuto zakázku vynaložila v roce 2023 náklady ve výši 59 132 Kč. Ty paní Veselá převedla v roce 2023 na účet 121 – Nedokončená výroba.

Další náklady společnost vynaložila ještě v lednu 2024. Tyto náklady paní Veselá zaúčtovala přímo na účty 518 – Ostatní služby, 521 – Mzdové náklady a 524 – Zákonné sociální a zdravotní pojištění a přiřadila jim zakázku č. 2.

Obdobně bude paní Veselá postupovat i u dalších zakázek.

Chcete jít více do hloubky?

Pokud se chystáte na účetní uzávěrku a inventarizaci, mohl by se vám hodit set Než uzavřeme účetní knihy. Více informací najdete zde.

Krátký test na závěr:

V této části můžete otestovat své znalosti. Odpověď se vám zobrazí po kliknutí na +.

Otázka č. 1:

Pokud účtujeme o nedokončené výrobě, jaké znaménko bude mít zůstatek účtu 581 – Změna stavu nedokončené výroby?

a) Účet bude mít kladný zůstatek.

b) Účet bude mít záporný zůstatek.

c) Účet může mít kladný i záporný zůstatek.

Otázka č. 2:

Podléhají inventarizaci nedokončené činnosti, ze kterých nevznikají hmotné produkty, pokud je zaúčtujeme na účet 121 – Nedokončená výroba?

a) Ano, podléhají. Provádíme u nich fyzickou inventuru.

b) Ano, podléhají. Provádíme u nich dokladovou inventuru.

c) Ne, nepodléhají.

Otázka č. 3:

Společnost dokončila v roce 2024 zakázku, kterou zahájila již v roce 2023. Vystavila zákazníkovi fakturu. Fakturovaná částka bez DPH činila 100.000 Kč, částka včetně DPH 121.000 Kč. Jakou částku společnost zaúčtuje zápisem MD 581 / D 121?

a) Částku ve výši 100.000 Kč.

b) Částku ve výši 121.000 Kč.

c) Ani jednu z těchto dvou částek.