Manko a škoda a jejich náhrada v účetnictví a v daních

Ne vždy účtujeme o manku a škodě a o náhradě manka a škody ve stejný okamžik. A to má vliv nejen na hospodářský výsledek, ale také na základ daně z příjmů i případný odpočet DPH.

Pojďme si to vysvětlit blíže.

Z pohledu účetních předpisů

Manko a škoda

O manku účtujeme do účetního období, za které byla inventarizace provedena, i když byly výsledky vyhodnoceny (zjištěny) až po jeho skončení.

O škodě účtujeme v účetním období, kdy ke škodní události došlo.

Náhrada manka a škody

Pokud společnost očekává výnos v podobě náhrady škody nebo náhrady manka, účtujeme o něm z důvodu zásady opatrnosti až v okamžiku, kdy má společnost na úhradu jistý nárok.

O výnosu z náhrady manka nebo škody účtujeme nejčastěji v okamžiku, kdy zaměstnanec nebo jiná osoba uzná dluh (například podepíše uznání dluhu). V případě, že zaměstnanec nebo jiná osoba odmítají dluh sami uznat a uhradit, má společnost možnost dluh vymáhat i soudně.

V takovém případě zaúčtujeme výnos z náhrady až ve chvíli, kdy je soudně rozhodnuto o tom, že zaměstnanec nebo jiná osoba je povinna manko nebo škodu nahradit. Respektive v okamžiku, kdy soudní rozhodnutí nabyde právní moci.

V případě, že z komunikace s pojišťovnou nebo z pojistné smlouvy jasně vyplývá, že se jedná o pojistnou událost, zaúčtujeme výnos k okamžiku vzniku pojistné události. Pokud by však pojišťovna nárok na pojistné plnění nejprve zpochybnila, budeme o výnosu účtovat až v okamžiku, kdy pojišťovna uzná, že se jedná o pojistnou událost, resp. že společnost má nárok na plnění.

Z pohledu zákona o daních z příjmů

Manko nebo škoda a náhrada účtovány ve stejném období

Náhrada manka nebo škody je zdanitelným výnosem.

Pokud účtujeme o manku nebo škodě a o náhradě manka nebo škody ve stejném účetním (zdaňovacím) období, jsou manko a škoda do výše výnosu z náhrady daňovým nákladem.

V souladu s § 25 odst. 1 písm. n) zákona o daních z příjmů je totiž manko nebo škoda přesahující náhradu daňově neuznatelným nákladem.

Výjimkou je škoda způsobená neznámým pachatelem nebo vzniklá v důsledku živelní pohromy, která je při splnění podmínek uvedených v § 24 zákona o daních z příjmů daňově uznatelná v plné výši.

Nedaňovou část manka nebo škody uvedeme na řádku 40 daňového přiznání k dani z příjmů jako položku zvyšující základ daně.

Manko nebo škoda účtovány dříve než náhrada

V případě, že o manku nebo škodě účtujeme v dřívějším účetním (zdaňovacím) období než o náhradě manka nebo škody, jsou manko a škoda nedaňovým nákladem.

Výjimkou je opět škoda způsobená neznámým pachatelem nebo vzniklá v důsledku živelní pohromy, která je při splnění podmínek uvedených v § 24 zákona o daních z příjmů daňově uznatelná v plné výši.

Manko nebo škodu, která je daňově neuznatelná, uvedeme na řádku 40 daňového přiznání jako položku zvyšující základ daně.

Náhrada manka nebo škody zaúčtovaná do výnosů v dalších obdobích nepodléhá zdanění do výše manka či škody, které byly v předchozích obdobích nedaňovým nákladem.

V souladu s § 23 odst. 4 písm. e) zákona o daních z příjmů uvedeme tuto část náhrady na řádku 140 daňového přiznání k dani z příjmů jako položku snižující základ daně, neboť souvisí s nákladem, který byl v předchozích zdaňovacích obdobích nedaňový.

Část náhrady převyšující manko nebo škodu je zdanitelným výnosem.

Z pohledu zákona o DPH

Pokud manko nebylo předepsáno k náhradě, je třeba pamatovat i na případné vyrovnání odpočtu DPH v případě, že se o jedná zásoby, resp. obchodní majetek, který není pro účely DPH dlouhodobým majetkem, nebo na případnou úpravu odpočtu DPH v případě, že se jedná z pohledu DPH o dlouhodobý majetek.

Společnost je povinna provést vyrovnání nebo úpravu odpočtu DPH i v dalších vybraných případech.

Zejména je to v situaci, kdy nenahlásila zničení, ztrátu či odcizení zásob pojišťovně nebo policii, anebo nahlásila, ale není schopna zničení, ztrátu nebo odcizení pojišťovně nebo policii řádně doložit. Vyrovnání nebo úpravu odpočtu daně je společnost povinna provést také v případech, kdy účelově zničí, ztratí, nebo si nechá odcizit zásoby nebo majetek, a tato skutečnost je prokázána anebo kdy ke zničení, ztrátě nebo odcizení přispěla nedbalostí.

Více najdete v Informaci GFŘ k uplatňování zákona o DPH při vyrovnání odpočtu daně dle § 77 odst. 2 písm. c) a úpravě odpočtu dle § 78e zákona o DPH. V této informaci najdete také příklady.

Příklad 1

Část 1 – Popis situace

Zaměstnanec společnosti ABC, a.s. byl v roce 2023 účastníkem dopravní nehody.

Došlo k rozsáhlému poškození automobilu a oprava se finančně nevyplatila. Společnost je pojištěná.

Daňové přiznání k dani z příjmů za rok 2023 bude společnost podávat k 1. 7. 2024, závěrku za rok 2023 bude sestavovat v červnu 2024.

Pojišťovna v roce 2023 oznámila, že společnost nemá nárok na pojistné plnění. Společnost požádala svého právního zástupce, aby s pojišťovnou případ projednal. Po několika jednáních pojišťovna nakonec v únoru 2024 uznala tento případ jako pojistnou událost a požádala o doložení potřebných podkladů, aby mohla vyčíslit pojistné plnění.

V březnu 2024 pojišťovna zaslala oznámení a potvrdila, že bude vyplaceno pojistné plnění ve výši 80.000 Kč. A v dubnu 2024 byla částka připsána na účet společnosti.

Část 2 – Postup v roce 2023

S ohledem na zásadu opatrnosti může společnost účtovat o výnosu až v okamžiku, kdy má na jeho úhradu jistý nárok. Společnost nemůže účtovat o výnosu v roce 2023, protože ještě k 31. 12. 2023 vše nasvědčovalo tomu, že pojistné plnění vyplaceno nebude. Společnost v tomto konkrétním případě zaúčtuje výnos z pojistného plnění až v roce 2024, kdy pojišťovna nakonec uznala případ jako pojistnou událost

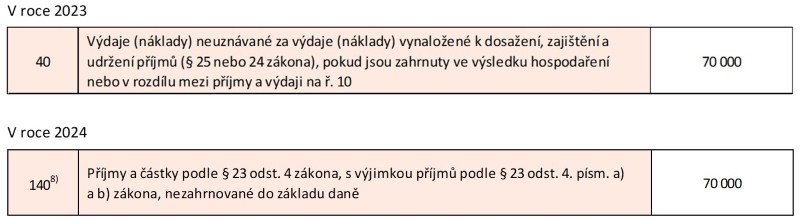

Daňová zůstatková cena automobilu ve výši 70.000 Kč proto bude v roce 2023 nedaňovým nákladem v plné výši.

Část 3 – Postup v roce 2024

Část 4 – Zohlednění v daňovém přiznání

Zde vidíte, jak společnost zohlední škodu v roce 2023 a náhradu škody v roce 2024 v daňovém přiznání k dani z příjmů.

Příklad 2

Část 1 – Chybějící materiál ve skladu A

Společnost zjistila v prosinci 2023 ve skladu A manko na zásobách materiálu ve výši 3.000 Kč. Pan Kudrna, skladník skladu A, souhlasil s náhradou manka ve výši 3.000 Kč. Ještě v prosinci 2023 podepsal uznání dluhu.

V roce 2023 společnost zaúčtovala manko ve výši 3.000 Kč. Zároveň zaúčtovala na základě uznání dluhu výnos ve výši 3.000 Kč. Manko bude daňově uznatelné do výše náhrady, v tomto případě v plné výši.

Část 2 – Chybějící zboží ve skladu B

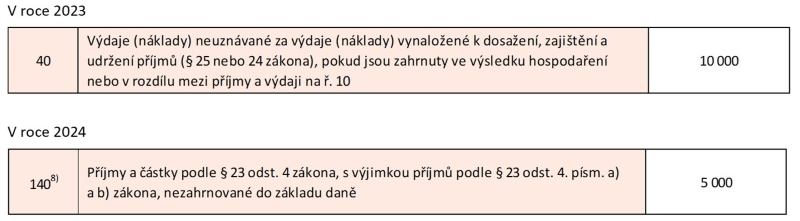

Ve skladu B bylo zjištěno v prosinci 2023 manko ve výši 10.000 Kč. Pan Nováček, který měl sklad na starosti, odmítl manko uhradit. Společnost se s panem Nováčkem dohodla na ukončení pracovního poměru.

Právní zástupce společnosti vedl s panem Nováčkem několik jednání. V březnu 2024 nakonec pan Nováček přistoupil na dohodu a uznal dluh ve výši 5.000 Kč.

V roce 2023 společnost zaúčtovala manko ve výši 10.000 Kč. Protože pan Nováček odmítl uznat dluh, nebyl zaúčtován výnos z náhrady. Manko bylo daňově neuznatelným nákladem v plné výši.

V roce 2024 zaúčtuje společnost předpis náhrady ve výši 5.000 Kč oproti účtu 378 – Jiné pohledávky, protože pan Nováček už není zaměstnancem. O výnos společnost sníží základ daně na řádku 140 daňového přiznání k dani z příjmů, a to v souladu s § 23 odst. 4 písm. e) zákona o daních z příjmů.

Společnost je neplátcem. Pokud by však byla plátcem a uplatnila by odpočet DPH při pořízení těchto zásob, měla by povinnost z manka, které nebylo předepsáno k náhradě, provést vyrovnání odpočtu daně.

Chcete jít více do hloubky?

Pokud se chystáte na účetní uzávěrku a inventarizaci, mohl by se vám hodit set Než uzavřeme účetní knihy. Více informací najdete zde.

Krátký test na závěr:

V této části můžete otestovat své znalosti. Odpověď se vám zobrazí po kliknutí na +.

Otázka č. 1:

Zaměstnanec společnosti byl účastníkem dopravní nehody. Oprava automobilu v roce 2023 činila celkem 100.000 Kč, pojišťovna zaslala v roce 2023 pojistné plnění ve výši 80.000 Kč. V jaké výši bude oprava daňově uznatelná?

Otázka č. 2:

Společnost při inventarizaci zjistila, že chybí zásoby ve výši 10 000 Kč. Na základě čeho zaúčtuje výnos z náhrady manka a souvztažně pohledávku za zaměstnancem?

a) Na základě pracovní smlouvy.

b) Na základě uznání dluhu nebo obdobného podkladu.

c) Na základě inventurního soupisu, ve kterém je uvedeno, že bylo zjištěno manko. Nic dalšího není třeba.

Otázka č. 3:

Společnost provedla fyzickou inventuru zásob k 31. 12. 2023. Zjistila manko, které nepředepsala k náhradě. Přesnou výši manka vyčíslila 21. ledna 2024, kdy dokončila inventarizaci. K jakému datu společnost zaúčtuje manko a k jakému datu provede vyrovnání odpočtu DPH?

a) Společnost zaúčtuje manko a provede vyrovnání odpočtu DPH k 31. 12. 2023.

b) Společnost zaúčtuje manko a provede vyrovnání odpočtu DPH k 21. lednu 2024.

c) Společnost zaúčtuje manko k 31. 12. 2023, vyrovnání odpočtu DPH provede k 21. lednu 2024.