Kdy a jak uplatnit odpočet DPH v poměrné výši

V dnešním článku se podíváme na to, jak postupovat při uplatnění odpočtu DPH v poměrné výši.

Kdy vzniká povinnost uplatnit odpočet DPH v poměrné výši

Pokud společnost použije přijaté zdanitelné plnění zčásti i pro jiné účely než pro účely svých uskutečněných plnění, má nárok na odpočet DPH pouze v poměrné výši.

Asi nejčastějším případem je používání firemního automobilu zaměstnancem i pro soukromé účely.

Přitom odpočet DPH v poměrné výši se v takovém případě netýká jen pořizovací ceny samotného automobilu. Pamatujeme na něj i u dalších výdajů souvisejících s jeho provozem, např. oprava, údržba, pohonné hmoty apod.

A nárok na odpočet DPH v poměrné výši má samozřejmě společnost i v případě, kdy si automobil pronajímá nebo ho pořizuje formou finančního leasingu.

Základní pravidla při uplatnění odpočtu v poměrné výši

Přesný postup při uplatnění odpočtu DPH v poměrné výši se odvíjí od toho, zda se jedná z pohledu DPH o dlouhodobý majetek či nikoliv.

Dlouhodobý majetek

Dlouhodobým majetkem pro účely DPH je mimo jiné obchodní majetek, který je hmotným majetkem pro účely zákona o daních z příjmů, odpisovaným nehmotným majetkem podle účetních předpisů nebo pozemkem.

Úplnou definici dlouhodobého majetku pro účely DPH najdete v ustanovení § 4 odst. 4 písm. d) a e) zákona o DPH. Z ní například vyplývá i to, že při splnění podmínek je dlouhodobým majetkem i automobil pořizovaný formou finančního leasingu.

Pokud se jedná o dlouhodobý majetek (např. o automobil s pořizovací cenou vyšší než 80 tis. Kč), uplatníme při jeho pořízení odpočet DPH v poměrné výši a na konci roku provedeme případnou opravu.

Kromě toho však povinně sledujeme i v dalších letech, zda nedošlo ke změně v rozsahu použití majetku a případně výši uplatněného odpočtu upravíme.

Přitom u staveb, jednotek a pozemků sledujeme tuto skutečnost v následujících 9 letech, u ostatního majetku v následujících 4 letech.

Ostatní výdaje

U výdajů, které nejsou pro účely DPH dlouhodobým majetkem (např. oprava, údržba, pohonné hmoty apod.), můžeme postupovat v souladu s § 75 odst. 1 zákona o DPH obdobně jako u dlouhodobého majetku a uplatnit poměrný odpočet při nákupu.

Případnou opravu však provedeme jen na konci daného roku a v následujících letech už výši odpočtu neupravujeme.

Společnost má také možnost u těchto nákladů uplatnit v souladu s § 75 odst. 2 zákona o DPH při jejich pořízení (nákupu) odpočet DPH v plné výši a část přijatého zdanitelného plnění, kterou použije např. pro osobní spotřebu svých zaměstnanců, poté považovat za dodání zboží nebo poskytnutí služby.

Společnost v takovém případě vystaví v souladu s § 32 zákona o DPH doklad o použití. Tento postup není možný u dlouhodobého majetku a jeho technického zhodnocení.

Přesný postup při uplatnění odpočtu v poměrné výši

Dlouhodobý majetek

Při uplatnění odpočtu DPH v poměrné výši u dlouhodobého majetku postupujeme následovně:

1. Krok

Při pořízení odhadneme (provedeme „kvalifikovaný odhad“), v jakém poměru bude společnost majetek používat pro účely svých uskutečněných plnění, tedy např. v jakém poměru bude automobil používán ke služebním účelům.

Tento poměr (podíl) nazýváme pro účely zákona o DPH poměrným koeficientem. Tento koeficient vyjádříme v procentech a zaokrouhlíme na celé procento nahoru.

2. Krok

Příslušnou výši odpočtu daně v poměrné výši vypočteme tak, že celkovou výši DPH z pořizovací ceny majetku vynásobíme poměrným koeficientem, který jsme vypočítali v prvním kroku.

3. Krok

Po skončení kalendářního roku, ve kterém společnost uplatnila odpočet v poměrné výši, zjistíme, jaký byl skutečný poměr, ve kterém společnost používala majetek pro účely svých uskutečněných plnění. To znamená například, jaký byl skutečný poměr služebních jízd v případě automobilu. Tento skutečný poměr porovnáme s původním odhadem vypočteným v prvním kroku.

4. Krok

V následujících 4 (u movitých věcí), resp. 9 letech (u nemovitých věcí) sledujeme, jaký je skutečný poměr, ve kterém společnost používala majetek pro účely svých uskutečněných plnění (např. skutečný poměr služebních jízd), a upravíme odpočet daně, pokud se skutečnost liší o více než 10 %.

Postupujeme přitom obdobně jako ve 3. kroku. Částku v dalších letech však vydělíme 5 (u movitých věcí), resp. 10 (u nemovitých věcí). Ukážeme si to v praktickém příkladu.

Přitom skutečný poměr v jednotlivých letech porovnáváme s tím poměrem, který byl v konečném výsledku uplatněn v prvním roce (viz 3. krok).

Ostatní výdaje

Jak jsme si již řekli, i u výdajů, které nejsou pro účely DPH dlouhodobým majetkem, můžeme postupovat dvěma způsoby.

A jedním z nich je uplatnit odpočet DPH v poměrné výši. V takovém případě však případnou opravu provedeme jen na konci daného roku a v následujících letech už výši odpočtu neupravujeme.

Znamená to, že u těchto výdajů budeme postupovat tak, jak jsme si popsali v případě uplatnění odpočtu DPH v poměrné výši u dlouhodobého majetku v 1. až 3. kroku (viz výše) a 4. krok nepoužijeme.

Praktický příklad

Část 1 – Postup v roce pořízení

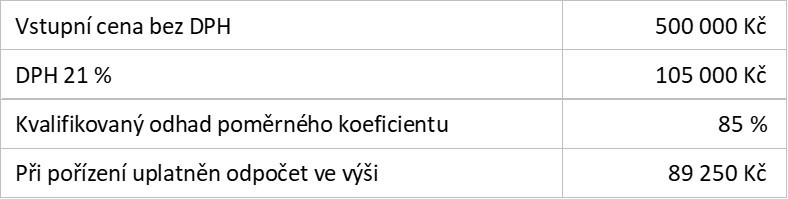

Společnost Slunečnice, s.r.o. pořídila v březnu 2019 nový automobil za 500 000 Kč bez DPH. Protože bylo plánováno, že bude automobil používat pan Kudrna, zaměstnanec společnosti, částečně i pro soukromé účely, může společnost z pořizovací ceny automobilu i z dalších nákladů souvisejících s jeho provozem uplatnit odpočet DPH pouze v poměrné výši.

Paní Veselá, účetní společnosti, kvalifikovaně odhadla, že služební jízdy budou činit 85 %. V této výši uplatnila odpočet DPH.

Po skončení roku 2019 paní Veselá zjistila, že skutečný podíl služebních jízd byl jen 72 %. Rozdíl činil více než 10 %, a proto byla společnost povinna opravit původně uplatněnou výši odpočtu daně, tzn. snížit původní výši odpočtu.

Tento nový poměr ve výši 72 % byl rozhodující (výchozí) i pro další roky. Paní Veselá o částku 13 650 Kč navýšila pořizovací cenu automobilu.

Paní Veselá vše zaúčtovala v roce 2019 takto:

Část 2 – Postup v dalších letech

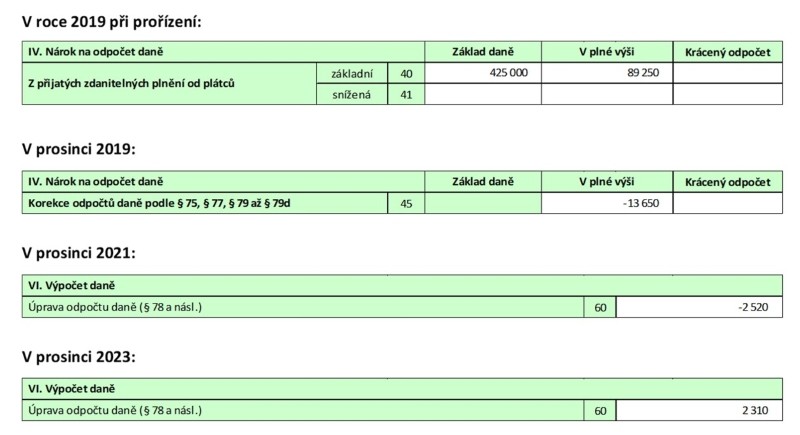

Poměry v dalších letech vidíte v tabulce níže (klikněte pro zvětšení):

Část 3 – Daňové přiznání k DPH

A zde vidíte způsob vykázání v daňových přiznáních k DPH.

Oprava odpočtu daně, která se projeví na řádku 45, ani úprava odpočtu daně v dalších letech, kterou uvádíme na řádku 60, se do souhrnného hlášení nepromítne.

Část 4 – Zaúčtování rozdílů z odpočtu DPH

V zákoně ani v odborné literatuře neexistuje jednoznačná odpověď, jak promítnout úpravu daně v prvním roce a jak úpravu daně v dalších letech v účetnictví a v základu daně z příjmů.

Je tedy na každé společnosti, jak se rozhodne zohlednit rozdíly v odpočtu DPH.

Společnost Slunečnice, s.r.o. se rozhodla v roce 2019 o částku 13 650 Kč upravit ocenění v účetnictví a z této zvýšené ceny pokračovala v účetním odpisování. Zároveň z této zvýšené, resp. změněné vstupní ceny uplatnila roční daňový odpis v roce 2019 i v dalších letech. Přitom v prvním roce (v roce 2019) použila standardně sazbu nebo koeficient pro první rok odpisování.

Částky v roce 2021 a 2023 zaúčtovala paní Veselá do nákladů a výnosů z důvodu nevýznamnosti. Pokud by o tyto částky upravila vstupní cenu, nepoužila by u rovnoměrného odpisování sazbu pro zvýšenou vstupní cenu, ale sazbu pro další roky odpisování, protože v souladu s § 29 odst. 7 ZDP by se jednalo o tzv. změněnou vstupní cenu. Obdobně to platí pro koeficient v případě zrychleného odpisování.

Limitace u vybraných osobních automobilů od 1. 1. 2024

A ještě si jen připomeňme, že od 1. 1. 2024 umožňuje zákon o DPH u vybraných osobních automobilů uplatnit odpočet DPH v maximální výši 420.000 Kč, což odpovídá základu daně ve výši 2.000.000 Kč.

Generální finanční ředitelství vydalo k uplatňování DPH u vybraného osobního automobilu informaci, kterou si můžete stáhnout zde. V této informaci najdete mimo jiné i praktické příklady.

Chcete jít více do hloubky?

Díky Hmotný a nehmotný majetek budete mít majetek správně zohledněn v účetnictví, v účetní závěrce i v základu daně z příjmů. Set obsahuje návody v podobě e-booku a praktické checklisty. Více informací najdete zde.

Krátký test na závěr:

V této části můžete otestovat své znalosti. Odpověď se vám zobrazí po kliknutí na +.

Otázka č. 1:

Společnost poskytuje zaměstnanci firemní automobil i pro soukromé účely. Soukromé jízdy zaměstnance v roce 2023 činily 15 %. Jaký je poměrný koeficient? A co je to poměrný koeficient.

Otázka č. 2:

Společnost uplatnila na základě kvalifikovaného odhadu v září 2023 odpočet DPH z ceny automobilu ve výši 82 %.

Po skončení roku paní účetní z knihy jízd zjistila, že služební jízdy v roce 2023 činí 71 %. Jaká povinnost z toho plyne?

Otázka č. 3:

Společnost pořídila v červnu 2023 automobil, který bude zaměstnanec používat i pro soukromé účely. Proto provedla kvalifikovaný odhad a na jeho základě uplatnila odpočet DPH v poměrné výši.

V jakých letech je společnost povinna sledovat skutečný poměr.