Pravidla účtování zásob způsobem „B“

Účtování zásob způsobem „B“ je v některých ohledech jistě jednodušší. Přesto i při tomto způsobu účtování zásob je třeba dodržet určitá pravidla.

A my si je v tomto článku postupně projdeme. Přitom se zaměříme na nakoupený materiál a zboží.

Způsoby účtování zásob

V úvodu si pojďme pro jistotu připomenout, jaký je rozdíl mezi účtováním zásob způsobem „A“ a způsobem „B“.

Způsob „A“ nazýváme také průběžný. Při tomto způsobu účtování evidujeme nakoupené zásoby na příslušných rozvahových účtech účtové skupiny 11 – Materiál a 13 – Zboží. Účtujeme o každém pohybu zásob na základě příjemek a výdejek. Výdejky účtujeme souvztažně na nákladový účet podle toho, za jakým účelem byly zásoby vyskladněny.

Při účtování zásob způsobem „B“, který nazýváme také periodický, účtujeme pořízení zásob přímo do nákladů. O převzetí materiálu a zboží na sklad ani o jejich vyskladnění, tzn. o příjemkách ani výdejkách, neúčtujeme. Příjmy a výdeje sleduje společnost na skladových kartách nebo v jiné evidenci.

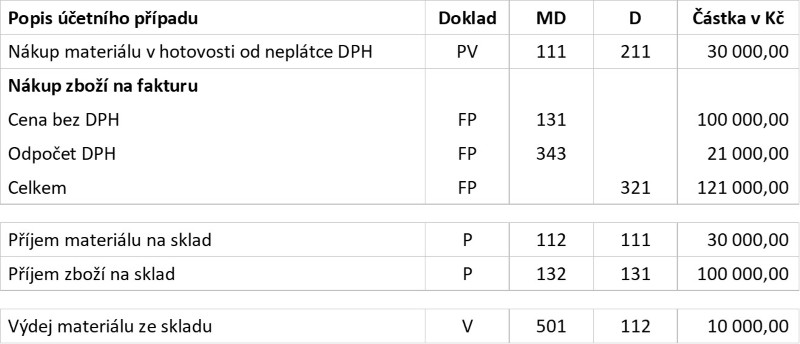

Příklad 1:

Společnost Alfa, a.s. a společnost Beta, a.s. nakoupily v listopadu materiál a zboží. Část materiálu pak vyskladnily.

Společnost Alfa, a.s. účtuje zásoby způsobem „A“. Proto zaúčtovala nakoupené zásoby materiálu a zboží na účty pořízení. Materiál a zboží přijala fyzicky na sklad. Zároveň vystavila příjemky, které zaúčtovala. Poté, co část materiálu vyskladnila, vystavila výdejku, kterou také zaúčtovala.

Společnost Beta, a.s. účtuje zásoby způsobem „B“. Proto zaúčtovala nakoupené zásoby materiálu a zboží přímo do nákladů. Materiál a zboží přijala fyzicky na sklad. O příjemkách ani výdejce neúčtovala. Přírůstky a úbytky však zapsala pečlivě do mimoúčetní evidence.

Na co pamatovat při účtování způsobem „B“

Důkladná mimoúčetní evidence zásob

Jak jsme si už řekli, při účtování zásob způsobem „B“ nemusíme účtovat o každé příjemce a výdejce.

To však neznamená, že jednotlivé pohyby na skladě nejsme povinni pečlivě evidovat. Nemusíme na to mít speciální program. Můžeme využít třeba i excelovskou tabulku. Záleží na velikosti skladu.

Z praxe vím, že správce daně může například při kontrole požadovat i doložení evidenčního stavu, který je zaúčtován k rozvahovému dni v účetnictví. A to bez ohledu na to, jakým způsobem společnost zásoby účtuje.

V souladu s účetními předpisy je totiž společnost povinna prokázat i v průběhu účetního období stav zásob včetně jejich ocenění. A to i když účtuje zásoby způsobem „B“.

Účetní stav na konci roku

Pokud společnost účtuje zásoby způsobem „B“, je třeba na konci účetního období zaúčtovat účetní (evidenční) stav zásob. Ten zjistíme ze skladových karet nebo z jiné mimoúčetní evidence.

Přitom je potřebné zaúčtovat opravdu účetní stav, nikoliv stav fyzický. Proto je tak důležité vést pečlivě mimoúčetní evidenci zásob.

V případě, že společnost účtuje o zásobách poprvé, provede jen tento krok. Pokud však byl účetní stav zásob zaúčtován na konci minulého účetního období, je třeba abychom tento stav odúčtovali.

Ukážeme si to na jednoduchém příkladu.

Jen ještě dodám, že některé společnosti provádí tento krok i na konci každého měsíce, protože potřebují na měsíční bázi vykazovat co nejpřesněji stav zásob a výši nákladů a výnosů.

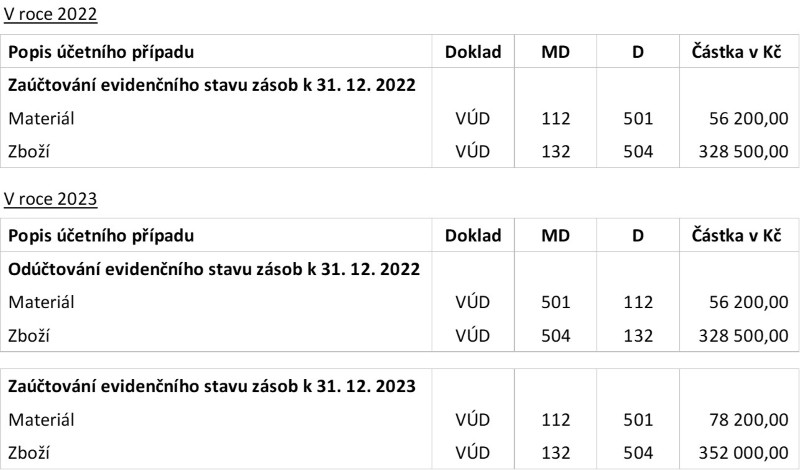

Příklad 2:

Společnost Beta, a.s., která účtuje zásoby způsobem „B“, zaúčtovala k 31. 12. 2022 účetní stav materiálu a zboží. Tento stav k 31. 12. 2023 odúčtovala. Tím došlo k vynulování účtů 112 – Materiál na skladě a 132 – Zboží na skladě a v prodejnách.

Z mimoúčetní evidence společnost zjistila, že k 31. 12. 2023 eviduje materiál v celkové hodnotě 78.200 Kč a zboží v celkové hodnotě 352.000 Kč. A tento účetní stav zaúčtovala.

Nevyfakturované zásoby a zásoby na cestě

Při účtování zásob způsobem „A“ by se projevily tyto nezohledněné případy na účtech 111 – Pořízení materiálu a 131 – Pořízení zboží, protože tyto účty by vykazovaly zůstatek.

Při účtování zásob způsobem „B“ se však musíme opět spolehnout na důkladnou mimoúčetní evidenci zásob.

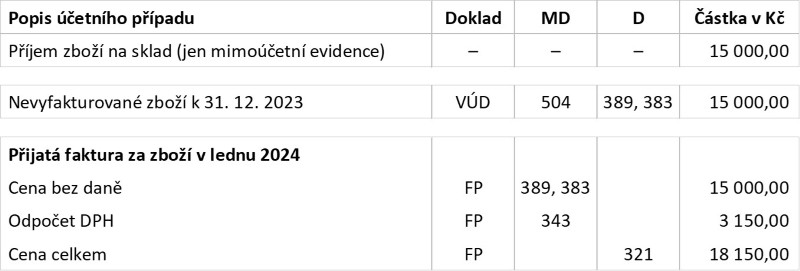

Příklad 3:

Společnost Beta, a.s., která účtuje zásoby způsobem „B“, zjistila z mimoúčetní evidence, že na konci roku 2023 přijala na sklad zboží, na které nebyla do konce roku 2023 vystavena faktura.

Společnost proto zaúčtuje dohadnou položku, popř. výdaje příštích období, pokud se dozví přesnou částku před sestavením účetní závěrky. V lednu pak zaúčtuje odpovídajícím způsobem fakturu za toto zboží.

Společnost také zjistila, že materiál, který jí byl v prosinci 2023 vyfakturován, převzala fyzicky na sklad až začátkem ledna 2024.

Proto materiál zaúčtovaný na základě faktury na účet 501 – Spotřeba materiálu přeúčtuje k 31. 12. 2023 na účet 119 – Materiál na cestě a v lednu 2024 v okamžiku skutečného naskladnění přeúčtuje jeho pořizovací cenu zpět na účet 501 – Spotřeba materiálu.

Inventarizační rozdíly

Poté, co zaúčtujeme účetní stav zásob, dostaneme se do stejného výchozího bodu jako při účtování zásob způsobem „A“. Inventarizační rozdíly proto zaúčtujeme stejně jako při účtování zásob způsobem „A“.

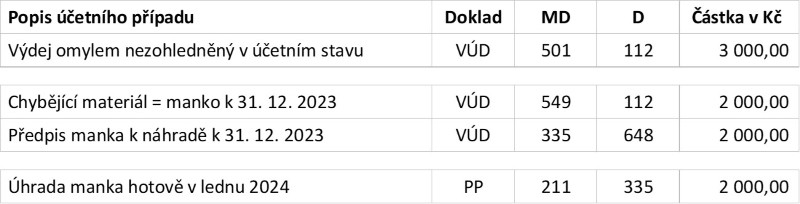

Příklad 4:

Společnost Beta, a.s., která účtuje zásoby způsobem „B“, zaúčtovala účetní stav zásob k 31. 12. 2023 (viz Příklad 2). Tento účetní stav porovnala s fyzickým stavem k 31. 12. 2023

Zjistila, že chybí materiál v hodnotě 5.000 Kč. Rozdíl ve výši 3.000 Kč byl způsoben tím, že skladník zapomněl zaevidovat výdej materiálu, který skutečně proběhl. Tento výdej byl dodatečně zaúčtován.

Zbylé manko ve výši 2.000 Kč bylo předepsáno skladníkovi k náhradě. Skladník manko uhradil v lednu 2024.

Zohlednění mimořádných pohybů v průběhu roku

Je důležité zohlednit také veškeré mimořádné pohyby u zásob v průběhu roku, jako jsou zásoby spotřebované na reprezentaci, darované zásoby, likvidace zásob nebo škoda na zásobách.

Při účtování zásob způsobem „A“ zohledňujeme tyto transakce tím, že výdej zásob zaúčtujeme přímo oproti příslušnému nákladovému účtu.

Při účtování zásob způsobem „B“ však zásoby účtujeme do nákladů už při pořízení, a to zpravidla na účty 501 – Spotřeba materiálu a 504 – Prodané zboží.

Proto je potřeba zásoby materiálu, které nebyly spotřebovány a zásoby zboží, které nebylo prodáno, odúčtovat z těchto účtů, a zaúčtovat je na odpovídající nákladový účet.

V mimoúčetní skladové evidenci je proto třeba evidovat nejen hodnotu vydaných zásob, ale také to, k jakým účelům byly opravdu použity.

Příklad 5:

Společnost Beta, a.s., která účtuje zásoby způsobem „B“, zjistila z mimoúčetní evidence, že část zásob materiálu byla spotřebována na reprezentaci a část zboží byla darována. Během roku účtuje pořízení zásob na účty 501 – Spotřeba materiálu a 504 – Prodané zboží (viz Příklad 1).

Proto tuto část zásob přeúčtovala na odpovídající účty 513 – Náklady na reprezentaci a 543 – Poskytnuté dary v provozní oblasti. Protože společnost uplatnila při pořízení odpočet DPH, odvedla z pořizovací ceny materiálu i zboží DPH na výstupu. Také tuto daň zaúčtovala souvztažně do nákladů na účty 513 a 543.

Chcete jít více do hloubky?

Pokud účtujete a evidujete zásoby pravidelně, pak by se vám mohl hodit sada Než uzavřeme účetní knihy. Více informací najdete zde.

Krátký test na závěr:

V této části můžete otestovat své znalosti. Odpověď se vám zobrazí po kliknutí na +.

Otázka č. 1:

Společnost účtuje zásoby způsobem „B“. Materiál účtuje v průběhu roku na účet 501 – Spotřeba materiálu. Zjistila, že zásoby ve výši 2.000 Kč jsou prošlé a musí je zlikvidovat. Jak toto zohlední v účetnictví?

a) V účetnictví se to nijak nepromítne, protože materiál byl už zaúčtován do nákladů.

b) Společnost musí dohledat fakturu, na jejímž základě tento materiál zaúčtovala. Pořizovací cenu ve výši 2.000 Kč pak přeúčtuje (opraví) na účet 548 – Ostatní provozní náklady.

c) Společnost likvidaci zaúčtuje účetním zápisem MD 548 / D 501, a to vnitřním účetním dokladem.

Otázka č. 2:

Jak bude postupovat společnost, pokud zjistí, že jí bylo fyzicky dodáno v prosinci zboží, ale vyfakturováno bylo až v lednu? Zásoby účtuje způsobem „B“.

a) Společnost toto nemusí řešit, protože nepoužívá rozvahové účty.

b) Společnost zaúčtuje zboží zápisem MD 504 / D 389, 383.

c) Společnost zaúčtuje zboží zápisem MD 504 / D 131.

Otázka č. 3:

Společnost, která účtuje materiál způsobem „B“:

a) Zaúčtuje k 31. 12. na účet 112 – Materiál na skladě evidenční (účetní) stav zásob.

b) Zaúčtuje k 31. 12. na účet 112 – Materiál na skladě fyzický stav zásob, protože účetní stav nezná.

c) Neúčtuje na účet 112 – Materiál na skladě během roku ani na konci roku.