Kategorie účetních jednotek od roku 2025

Proč zařazujeme společnost do kategorie účetních jednotek

Některé povinnosti, které se týkají vedení účetnictví, se odvíjejí právě od toho, do jaké kategorie účetních jednotek společnost patří.

Jen když zařadíme společnost do správné kategorie účetních jednotek, zjistíme, zda má povinný audit.

A teprve v okamžiku, kdy víme, do jaké kategorie účetních jednotek společnost patří a zda má povinný audit, můžeme určit, v jakém rozsahu sestavíme a zveřejníme účetní závěrku.

Jaké hodnoty potřebujeme znát

Hraniční hodnoty platné od roku 2025

Zákon o účetnictví stanovuje pro každou kategorii hraniční hodnoty. Tyto hodnoty najdete níže v textu. Společnost zařadíme do příslušné kategorie podle toho, jakých hodnot k rozvahovému dni dosahuje.

Mikro účetní jednotkou je společnost, která k rozvahovému dni nepřekračuje alespoň 2 z hraničních hodnot stanovených pro mikro účetní jednotku.

Velkou účetní jednotkou je společnost, která k rozvahovému dni překračuje alespoň 2 z hraničních hodnot stanovených pro střední účetní jednotku.

Je-li obchodní společnost se sídlem na území ČR emitentem investičních cenných papírů přijatých k obchodování na evropském regulovaném trhu (více v § 19a zákona o účetnictví), tzn. je subjektem veřejného zájmu, považuje se vždy za velkou účetní jednotku. Není proto nutné zjišťovat hraniční hodnoty k rozvahovému dni.

Zde vidíte zvýšené hraniční hodnoty, které přinesla novela zákona účetnictví:

I když novela zákona o účetnictví nabyde účinnosti od 1. ledna 2026, změna kritérií pro kategorizaci účetních jednotek nabyla účinnosti již 3. září 2025 a dle přechodných ustanovení použijeme pro vyhodnocování, zda je společnost povinna změnit kategorii účetních jednotek, nové limity pro účetní období roku 2025.

Pokud si společnost zvolila jako měnu účetnictví jinou než českou měnu, přepočte limity na měnu účetnictví kurzem devizového trhu vyhlášeným ČNB k měně účetnictví pro poslední den bezprostředně předcházejícího účetního období. Výsledné částky se v tomto případě zaokrouhlí na celá čísla.

Roční úhrn čistého obratu

Pokud společnost vznikla až v průběhu roku, nebo je-li účetní období z nějakého jiného důvodu kratší nebo delší než 12 měsíců, přepočítáme úhrn čistého obratu za toto účetní období na roční úhrn.

Příklad 1:

Společnost, která vznikla 1. května 2025, důvodně předpokládá, že k 31. 12. 2025 dosáhne čistého obratu 16 mil. Kč.

Tohoto předpokládaného obratu dosáhne za 8 měsíců. Proto je třeba obrat vydělit 8 měsíci (květen až prosinec) a vynásobit 12 měsíci. Předpokládaný roční obrat činí 24 mil. Kč.

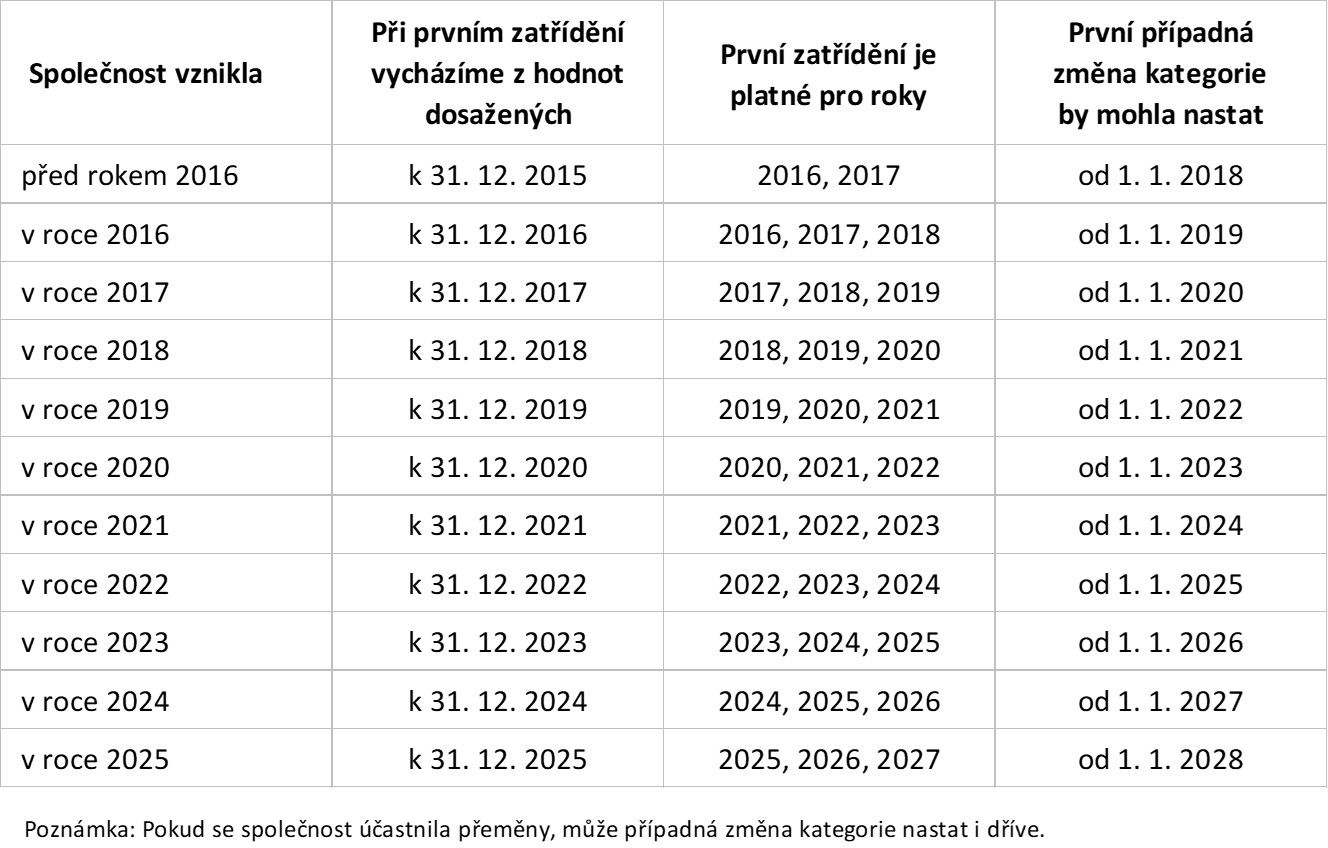

Kategorie účetních jednotek v roce vzniku

V případě, že společnost vznikla nebo zahájila činnost 1. 1. 2016 a později, postupujeme v prvním účetním období podle právní úpravy pro takovou kategorii účetních jednotek, u níž lze důvodně předpokládat, že splní její podmínky k rozvahovému dni prvního účetního období.

Příklad 2:

Společnost START, a.s. vznikla 1. dubna 2025. Na základě kvalifikovaného odhadu důvodně předpokládá, že k 31. 12. 2025 dosáhne těchto hodnot: aktiva celkem 12,5 mil. Kč, úhrn čistého obratu 18 mil. Kč a průměrný počet zaměstnanců 9.

Protože společnost vznikla 1. dubna, vydělíme předpokládaný úhrn čistého obratu ve výši 18 mil. Kč 9 měsíci (duben až prosinec 2025) a vynásobíme 12 měsíci. Předpokládaný roční obrat činí 24 mil. Kč.

Z přehledu níže vidíme, že společnost důvodně předpokládá, že překročí 2 z hodnot stanovených pro mikro účetní jednotku (aktiva a roční obrat), avšak nepřekročí ani jednu z hodnot, které jsou stanoveny pro malou účetní jednotku. Proto se společnost v roce 2025 stane malou účetní jednotkou.

Společnost může změnit kategorii i několikrát

Určit správně kategorii účetních jednotek nestačí jen na začátku. Společnost může kategorii změnit během své existence i několikrát. V dalších letech proto testujeme, zda společnost nesplňuje kritéria pro zařazení do jiné kategorie účetních jednotek, než do které byla zařazena.

Kdy je společnost povinna změnit kategorii

Společnost je povinna změnit kategorii účetních jednotek, pokud ve dvou po sobě následujících rozvahových dnech řádných účetních závěrek překročí nebo přestane překračovat 2 hraniční hodnoty, které jsou uvedeny u příslušné kategorie účetních jednotek.

Změnu pak provede od počátku bezprostředně následujícího účetního období. Přehled níže je platný pro společnosti, které účtují v kalendářním roce a které se neúčastnily přeměny.

A jak je to při přeměnách

Kde najdeme odpověď

Fúze sloučením nebo splynutím

Z těchto dokumentů vyplývá, že při fúzi sloučením postupujeme podle ustanovení § 1e odst. 2 zákona o účetnictví. Pokud například při fúzi sloučením nabude nástupnická mikro účetní jednotka jmění zanikající účetní jednotky, která byla podle informací ze dvou účetních závěrek sestavených před rozhodným dnem fúze kategorizována jako malá účetní jednotka, přebírá nástupnická mikro účetní jednotka rovněž tuto „historii“ zanikající účetní jednotky a stává se od rozhodného dne fúze malou účetní jednotkou.

V případě fúze splynutím postupujeme podle § 1e odst. 1 zákona o účetnictví, neboť vznikla nová účetní jednotka.

Rozdělení

Vzniká-li při rozdělení stávající účetní jednotky nová účetní jednotka, je u vzniklé nástupnické účetní jednotky aplikován postup podle § 1e odst. 1 zákona o účetnictví. Jestliže se účetní jednotka rozděluje za současného sloučení s jinými existujícími účetními jednotkami, aplikujeme u nástupnických existujících účetních jednotek postup podle § 1e odst. 2 zákona o účetnictví.

Podrobnosti najdete ve výše uvedených dokumentech.

Příklad 3:

Společnost Kopretina, a.s. vznikla v roce 2022. Níže vidíte hodnoty, kterých dosáhla v jednotlivých letech:

A zde vidíte, do jaké kategorie účetních jednotek byla společnost v jednotlivých letech zařazena:

V roce 2022 společnost důvodně předpokládala, že k 31. 12. 2022 přesáhne hraniční hodnoty pro malou účetní jednotku, ale nepřesáhne hodnoty pro střední účetní jednotku. A tak se skutečně stalo. V roce 2022 se tedy společnost stala střední účetní jednotkou. Tou byla i v roce 2023 a 2024.

Pro výslednou kategorii v roce 2025 jsou určující pro rok 2023 původní a pro rok 2024 nové limity. Společnost k 31. 12. 2024 již nepřekročila nové limity platné pro malou účetní jednotku, avšak k 31. 12. 2023 překračovala původní limity platné pro malou účetní jednotku. Proto v roce 2025 zůstala střední účetní jednotkou.

Pro výslednou kategorii v roce 2026 jsou určující pro rok 2024 i pro rok 2025 nové limity. Společnost k 31. 12. 2024 ani k 31. 12. 2025 nepřekročila nové limity pro malou účetní jednotku, a tak se od 1. 1. 2026 stává malou účetní jednotkou.

Povinný audit

Počínaje účetním obdobím roku 2026, resp. účetním obdobím započatým po 1. lednu 2026 bude mít povinný audit pouze společnost, která je velkou nebo střední účetní jednotkou. Na malé účetní jednotky se tak nebude povinný audit vztahovat.

V roce 2025 však ještě platí původní pravidla popsaná v článku Kdy má společnost povinný audit, a je proto třeba i u malé účetní jednotky vyhodnotit, zda má nebo nemá v roce 2025 povinný audit.

Stáhněte si:

Díky tabulce budete mít přehled o tom, do které kategorie společnost patřila v jednotlivých letech. Způsob vyplnění tabulek najdete v příkladech výše.

Krátký test na závěr:

V této části můžete otestovat své znalosti. Odpověď se vám zobrazí po kliknutí na +.

Otázka č. 1:

Do jaké kategorie účetních jednotek společnost PRVNÍ, s.r.o. v roce 2025 zařadíme?

Otázka č. 2:

Do jaké kategorie účetních jednotek společnost DRUHÁ, a.s. v roce 2025 zařadíme?